세부내용,실적과 전망> 위탁생산 및 개발, 4공장 증설, 삼성바이오에피스

1) 삼성바이오로직스가 위탁생산 중인 바이오 의약품/제품

위탁생산 중인 바이오의약품이 본격적인 상업화가 시작되면서, 생산 증가 -> 수주량 증가 -> 매출 증가가 예상 됨

<현재 가장 상업화 된 제품>

1. 트로델비 (미국 바이오기업 이뮤노메딕스 - 3중음성 유방암 치료제)

2. 트로가조 (대만 제약사 타이메드 -에이즈 치료제)

3. 리툭산 (스위스 제약사 로슈 - 자가면역 질환제)

4. 다잘렉스 (미국 제약사 존슨앤드존슨 - 골수종 항암제)

5. 여보이 / 옵디보 (미국 제약사 BMS - 면역항암제)

* BMS가 '여보이'와 '옵디보'의 지속적 확대를 통한 매출 증가를 노리는 중 - 삼성바이오로직스도 생산량이 같이 늘면서 이익 예상

ㄴBMS는 여보이/옵디보를 비소세포폐암 1차 치료제로 승인(5월) 받음. 면역항암제시장에서 가장 큰 시장 확보한것으로 알려짐

2) 현재상황과 목표

- 2020년 상반기,12건의 계약 / 2조 원가량의 계약 체결

- 3공장 가동률 증가로 '25만6천 리터 규모'의 4공장 증설 결정 (1조7천억 원 투입)

- 9월, 4공장 착공 ~ 2022년 말 준공이 목표

- 2023년 말 본격 생산 목표

- 4공장이 가동되면, 총 62만리터의 캐파를 보유할 수 있게 되어 바이오의약품 위탁생산시장(세계시장) CMO캐파의 30%를 차지할 수 있을 것으로 전망

3) 삼성바이오에피스 (삼성바이오로직스가 50%+1주를 보유) 로 인한 매출증가

삼성 바이오 에피스로 인한 삼성바이오로직스의 매출증가는 약 1조 원에 이를 것으로 예상

- 바이오의약품 복제약인 "바이오시밀러" 출시 - 본격적인 수익 창출 시작

ㄴ지난 4월, 유방암 치료제 허셉틴의 바이오시밀러 온트루잔트 유럽 출시

- 기존 자가면역질환 치료제 3종 유럽출시(베네팔리, 임랄디, 플릭사비)

- 8월, 항암제 ‘아바스틴’의 바이오시밀러 에이빈시오 판매허가 획득 - 조만간 유럽출시

- 삼성바이오에피스는 2019년부터 흑자 시작

4) 바이오 의약품 시장의 초고성장 전망

- 삼성바이오로직스는 글로벌 1위 생산능력 CAPA 캐파 보유 (132만리터 중 36만4000리터로 28% 비중을 차지)

- 코로나 19 팬데믹 중에도 의약품공급 차질이 없었다는 특징이 있음

- 세계 바이오의약품 시장은 올해 15% 성장이 전망됨

* 글로벌 바이오의약품 시장은연평균 8.2% 성장 (2010~2018년)

* 2019년부터 2024년까지 연평균 6.6% 성장이 전망 - 2024년에는 시장규모 약, 3880억 정도로 예측 됨

5)삼성바이오로직스의 글로벌 바이오 의약품 위탁개발생산(CDMO)

코로나19 항체 치료제 개발로 바이오의약품 위탁개발생산(CDMO) 수요 상승

막대한 개발 비용 /낮은 성공 가능성 때문에 위험을 분산하고 안정적으로 생산량을 확보하기 위해 CDMO를 활용함

따라서 대량 생산이 가능한 경쟁력 있는 CDMO의 중요성이 높아짐

6) 삼성바이오로직스의 안정적인 공급망

삼성바이오로직스는 코로나19 팬데믹에도 공급 차질이 없었음

- 세계 300여곳에 원부자재가 조달되어야 함

- 이를 위해 공급망 SCM (Supply Chain Management) War room을 통한 실시간 공급망 관리

- 비즈니스연속성경영시스템(BCMS)에 대한 국제 표준 ISO22301, 수출입안전 우수공인기업(AEO)을 체계적으로 가동

* BCMS : 코로나19 사태 대비,사업 연속성을 위해 선제적인 구축

* AEO 인증은 국제 인증제도로, 각국에서 세관 당국이 수출입 공급망 안전관리 기준(세계관세기구(WCO)로부터 정해지는 기준)에 근거해 수출입 관련 된 기업들을 대상으로 법규준수, 내부통제 등 4개 분야 기준을 충족하면, 우수기업으로 부여해주는 제도

AEO 인증 획득시, 물품검사 비율 감소, 일부 서류제출도 생략됨.

통관이 빨라지고 재고 유지비용등이 절감되는 효과가 있음. 이로써 수출입 경쟁력이 개선됨.

7) 의약품위탁개발(CDO) 사업

CDO란? 바이오의약품 생산을 위한 세포주 개발, 공정 개발 및 1상 임상 물질 생산 등의 서비스

- 생산시설이 없는 버츄얼 바이오테크 등의 경우 의약품 개발 과정을 CDO 기업에 의뢰함

- 생산시설이 있는 제약사도 기술을 도입하거나 보완하기 위해서 일부과정을 CDO에 맡기기도

- CDO 시장은 신규 파이프라인이 늘면서 연평균 10%성장이 전망

삼성바이오로직스는 CDO 사업 자체수익 창출과, CMO사업 연계를 위한 사업체계 구축 중

- 곧 샌프란시스코에 CDO연구개발 (R&D)센터를 낼 예정

- 추후 미국 보스턴, 유럽, 중국 등 해외 거점을 늘려갈 계획

- CMO에 이어 CDO, 임상시험위탁(CRO) 등으로 사업을 확대하면서 바이오 의약품 생산관련한 모든 서비스가 가능하도록 구축해 나가는 중

8) 삼성바이오로직스의 영업이익/매출

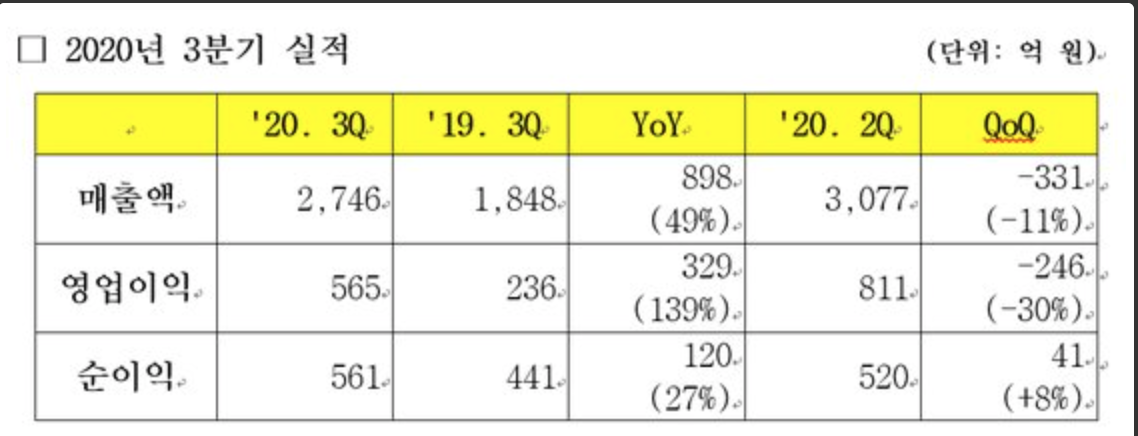

- 1월부터 9월까지 올해 3분기, 누적 매출 및 영업이익이 지난해 전체 실적을 뛰어넘음

- 3분기 누적 실적 매출 7895억원, 영업이익 2002억원을 기록 (2019년 전체 매출 7016억원/ 영업이익 917억원)

ㄴ 공장 가동률 상승으로 원가율 감소가 원인으로 보임

- 3분기 매출은 2746억원, 전년 동기 대비 49%(898억원) 증가 /영업이익은 565억원, 139%(329억원) 증가

- 매출총이익률과 영업이익률은 32%와 21% (전년 동기 대비 각각 6%p와 8%p가 늘어남)

- 2022년 말부터는 공장을 본격 가동해서,부분 생산에 들어갈 예정 (올해 말에 열릴 4공장 기공식을 기점으로)

- 10월말, 위탁개발(CDO) R&D 센터 오픈(미국 샌프란시스코)

9) *다이노나와 CDMO LOI 체결 (코로나19 치료항체)

*코넥스 상장기업 다이노나,항체치료제 전문 개발기업. / 현재 다이노나 최대주주는 지분 24.4%를 보유한 에스맥/ 지분 18.74%를 보유하고 있는 2대주주 금호에이치티와 내년 합병을 앞둠 / 면역 항암 항체 4종류 (급성백혈병 치료용 항체, 유방암 치료용 항체, 뇌종양 및 고형암 치료용 항체, 광범위 면역 항암 항체)에 대한 4000억원 규모의 라이선스아웃을 체결

- 코로나19 치료항체 `DNP-019`의 패스트트랙 개발을 목적으로 위탁개발생산 LOI(확정의향서)체결

- 다이오나는 코로나19 감염모델에서 중화능이 탁월한 *중화항체 후보물질 최종 선별을 완료

* 중화항체란? 바이러스 입자 표면에 결합,중화능을 발휘 -> 이로써 감염 자체를 막는 단백질 / 최근 도널드 트럼프 미국 대통령에게 투여됐던 항체치료제와 동일한 기전 / 엔서니 파우치(미 국립 알레르기 전염병 연구소장)와 최근 바이오 투자에 적극적인 빌 게이츠(마이크로소프트 창업자) 역시 중화항체의 치료 효과를 인정

- 코로나19 바이러스로부터 발현된 수많은 변이체들이 있기 때문에 최대한 다양한 치료제 개발이 필요하다고 전망, 다양한 조합의 치료제를 섞어서 투약하는 칵테일 용법이 효율적인 방안이라고 보고 있음

'productive stuff' 카테고리의 다른 글

| <레고켐바이오> 레고켐 바이오 사이언스의 ADC 등 세부내용 (0) | 2020.10.25 |

|---|---|

| 메드팩토 (FDA 희귀의약품 지정/백토서팁) (0) | 2020.10.25 |

| 두산퓨얼셀(3세대 연료전지 SOFC 투자, 블록딜 등) (0) | 2020.10.22 |

| <배터리 시장 관련 3사 세부내용> LG화학,SK이노베이션, 삼성SDI (+그 외 하나기술 등) (0) | 2020.10.22 |

| 렘데시비르 세부내용 (0) | 2020.10.16 |